Milei propone separar el IVA entre Nación y provincias para fortalecer el federalismo

El presidente Javier Milei ha sacudido el tablero fiscal argentino con una propuesta audaz: separar el Impuesto al Valor Agregado (IVA) entre la Nación y las provincias para fortalecer el federalismo fiscal. Esta iniciativa busca devolver a las provincias la autonomía impositiva perdida décadas atrás, alentando la competencia fiscal entre jurisdicciones y obligando a las economías locales a pararse sobre sus propios pies. A continuación, analizamos en detalle esta propuesta desde un enfoque técnico-económico con tintes libertarios, revisando la historia y problemas del IVA en Argentina, evaluando su posible impacto en las cuentas nacionales y provinciales, y comparando con modelos internacionales.

El IVA en Argentina: origen y efectos a lo largo del tiempo

El IVA cumple medio siglo en el país y ha sido protagonista central de la recaudación pública. Se creó a fines de 1973 (entró en vigencia en 1975) durante el gobierno de Juan D. Perón, sustituyendo al impuesto a las ventas (nacional) y al impuesto a las actividades lucrativas (provincial). La adopción del IVA respondió a la necesidad de modernizar el sistema tributario: evitar las distorsiones del viejo impuesto en cascada y aumentar la recaudación en un contexto de creciente gasto público. Inicialmente tenía una alícuota general del 13% y una tasa especial de 21% para ciertos bienes. Sin embargo, con el tiempo el IVA se fue expandiendo y encareciendo:

- Incrementos constantes de la alícuota: la tasa original del 13% nunca bajó. Por el contrario, fue elevada sucesivamente al 16%, luego 18% y finalmente al 21% en 1995, nivel que se mantiene hasta hoy. Argentina terminó con uno de los IVA más altos del mundo desarrollado, sólo detrás de contados países.

- Carácter regresivo: al gravar por igual el consumo de todos, el IVA recae proporcionalmente más sobre quienes menos tienen. En Argentina esto se agrava porque aplica incluso a muchos productos básicos sin distingos por capacidad económica. Mientras países desarrollados eximen o reducen el IVA en alimentos esenciales, aquí la canasta básica paga 21% excepto contadas excepciones.

- Incentivos a la evasión y distorsiones financieras: la elevada carga del IVA fomenta la evasión. En Argentina los saldos técnicos a favor no se reintegran ni actualizan automáticamente, obligando a las empresas a financiar esos importes en un contexto inflacionario.

- Falta de transparencia para el contribuyente: históricamente el IVA estuvo invisibilizado para el consumidor final. Desde abril de 2025 se implementó la obligación de detallar el IVA en todos los comprobantes de venta, para que el impuesto sea explícito en cada ticket, fomentando transparencia.

Federalismo fiscal en agenda: la propuesta de Milei de dividir el IVA

Frente a este panorama, Milei propone “devolver la autonomía impositiva a las provincias” y, en concreto, distribuir el IVA entre la Nación y las jurisdicciones provinciales. La idea es que el gobierno nacional cobre su tramo del IVA y cada provincia aplique y retenga su propio IVA adicional. Esto abriría la puerta a la competencia fiscal interna: provincias con finanzas ordenadas podrían fijar un IVA provincial más bajo, y otras podrían optar por tasas más altas.

La propuesta busca romper con el esquema de coparticipación actual y promover un federalismo fiscal auténtico: que cada provincia se financie con lo que recauda. Desde la perspectiva libertaria, esto empoderaría a las provincias, incentivándolas a ser eficientes y a “competir para ver quién atrae más inversiones”.

La medida no busca generar un caos impositivo, sino consolidar impuestos existentes: reemplazar el actual IVA nacional e Ingresos Brutos por un solo tributo provincial. Brasil ofrece un ejemplo reciente con su reforma de un IVA dual: uno federal y otro estatal. Canadá también aplica modelos duales entre Nación y provincias.

Impacto en las cuentas nacionales y provinciales

Actualmente, el IVA y Ganancias son las mayores fuentes tributarias. Con esta propuesta, las provincias pasarían a quedarse con el total del IVA, y la Nación con el total de Ganancias. Esto mantendría el equilibrio fiscal entre niveles de gobierno, pero alteraría quién recauda qué.

Esto impactará de forma desigual:

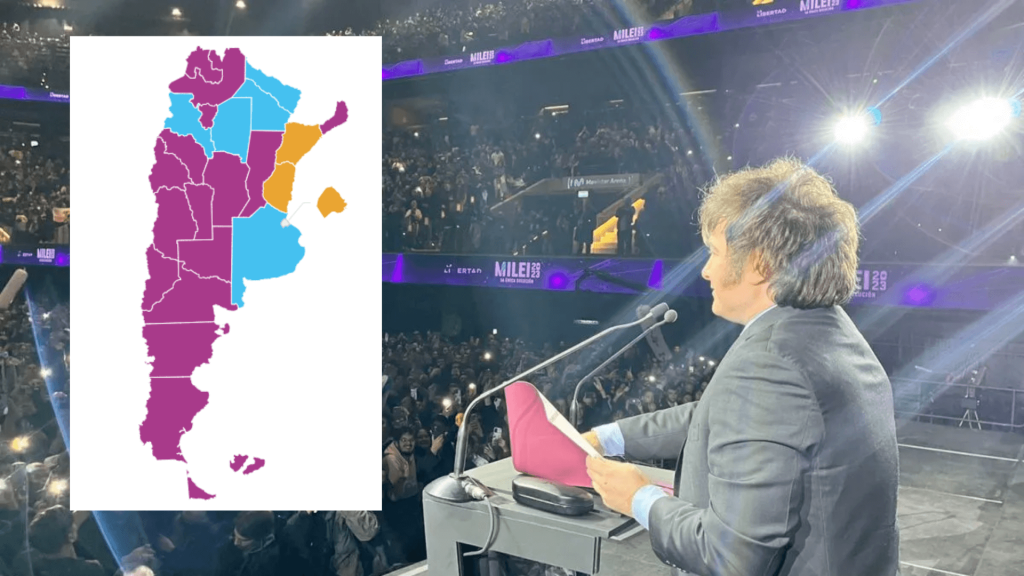

- Provincias ganadoras: Buenos Aires, CABA, Córdoba, Santa Fe, Mendoza y otras que generan más consumo. Podrán retener más IVA localmente, reduciendo su dependencia de la coparticipación.

- Provincias perdedoras: Santiago del Estero, Formosa, Chaco y otras del norte, que hoy reciben más de lo que generan. Estas deberán equilibrar sus cuentas, fomentar inversión privada o recortar gasto público.

Según datos recientes, sólo 6 provincias son aportantes netas al sistema. La mayoría depende en más del 70% de su presupuesto de los giros nacionales. Esta reforma las obligaría a hacerse cargo de sus finanzas.

Mirada comparada: IVA y federalismo en el mundo

- Estados Unidos: no tiene IVA nacional. Cada estado cobra su impuesto a las ventas. Algunos no tienen ninguno. Esto genera competencia fiscal, aunque también desigualdades.

- Europa: tiene IVA nacional uniforme. Alemania y Austria comparten lo recaudado con sus estados.

- Canadá: combina un IVA federal (5%) con impuestos provinciales. Algunas provincias aplican IVA armonizado, otras su propia tasa.

- Brasil: avanza hacia un IVA dual con base común, con coordinación federal-estatal.

Consideraciones finales

Desde El Liberador, esta propuesta representa un avance hacia un país más libre, transparente y responsable. Si se implementa con reglas claras, puede corregir décadas de dependencia fiscal, empoderar a los ciudadanos y obligar a cada gobernador a rendir cuentas. La transición puede ser compleja, pero los beneficios son estructurales.

Porque sólo cuando el que gasta es el mismo que recauda, hay verdadera rendición de cuentas. Y eso es federalismo real.

Compartí esta noticia