Del déficit financiado con emisión al rollover del 123%

El Tesoro refinanció 123% de sus vencimientos, absorbió $1,6 billones y el BCRA compró dólares. Señal de orden fiscal y estabilidad macro.

La última licitación del Tesoro no es solo un dato financiero: marca el contraste entre dos esquemas económicos. De la maquinita para cubrir déficits a la absorción de pesos y acumulación de reservas como ancla de estabilidad.

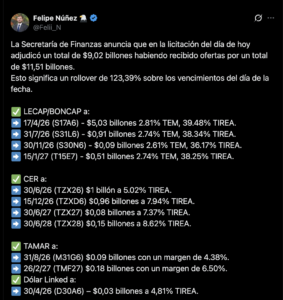

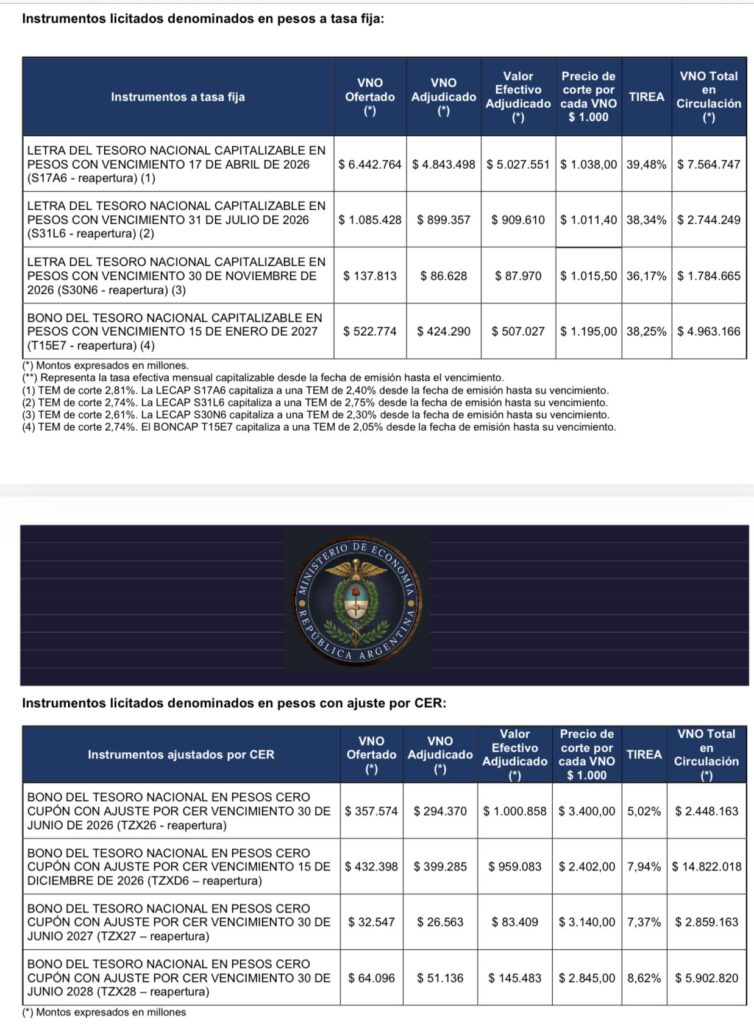

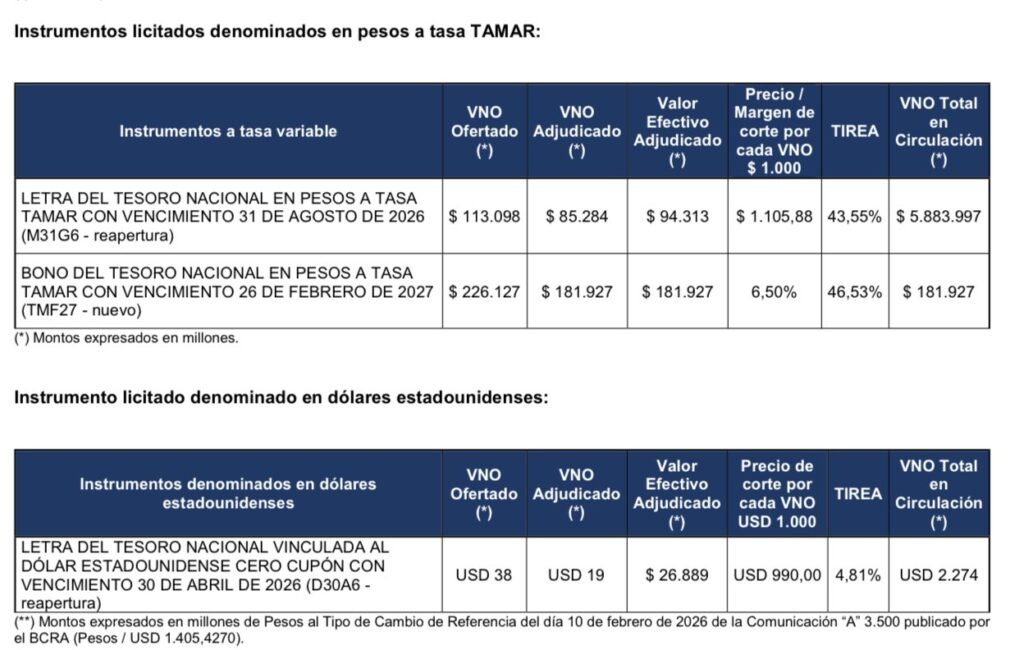

La Secretaría de Finanzas adjudicó $9,02 billones en su última licitación, frente a vencimientos cercanos a los $7,3 billones. El resultado fue un rollover del 123%. Traducido: por cada $100 que vencían, el mercado renovó $123.

El número, por sí solo, puede parecer técnico. Pero en la historia económica reciente argentina, tiene un significado más profundo.

Durante años, el déficit fiscal se financió con emisión monetaria. Cuando el Tesoro no lograba renovar deuda en pesos, el Banco Central intervenía con expansión monetaria. Ese circuito —déficit, emisión, inflación— fue una constante que erosionó el poder adquisitivo y alimentó la inestabilidad cambiaria.

La dinámica actual muestra otra lógica. No solo se refinanciaron la totalidad de los vencimientos, sino que además se obtuvo financiamiento neto positivo por aproximadamente $1,6 billones. Ese excedente implica absorción monetaria: pesos que salen del mercado y dejan de presionar sobre precios y tipo de cambio.

En paralelo, el Banco Central informó compras por USD 214 millones. Mientras el Tesoro retira pesos, la autoridad monetaria acumula reservas. La coordinación fiscal y monetaria busca reducir vulnerabilidades estructurales: menos emisión, menor riesgo cambiario y mayor previsibilidad financiera.

Desde el equipo económico se viene señalando que el objetivo no es un resultado aislado, sino sostener en el tiempo un esquema de financiamiento en pesos sin asistencia monetaria. La credibilidad no se construye con un dato puntual, sino con consistencia intertemporal: equilibrio fiscal, renovación voluntaria de deuda y fortalecimiento del balance del Banco Central.

La diferencia con el esquema anterior no es retórica, sino operativa. Antes, la emisión compensaba la falta de financiamiento. Hoy, el financiamiento supera los vencimientos y permite absorber liquidez. Antes, la acumulación de reservas era intermitente. Hoy, el Banco Central compra dólares en un contexto de orden fiscal.

El impacto no es inmediato en el bolsillo del trabajador. No modifica salarios de un día para otro. Sin embargo, reduce la probabilidad de episodios disruptivos como saltos cambiarios abruptos o crisis de deuda en pesos. En una economía como la argentina, evitar crisis es condición necesaria para consolidar el proceso de desinflación y recuperar estabilidad real.

El rollover del 123% no es épica ni celebración automática. Es una señal de cambio de régimen macroeconómico: del déficit financiado con emisión a la búsqueda de estabilidad basada en disciplina fiscal y consistencia monetaria.

ECUS — Consistencia antes que relato.