El crédito vuelve al campo: la revolución financiera del agro argentino de la mano de las políticas de Milei

El financiamiento agropecuario explota en 2025-2026: créditos en dólares a tasa 0%, plataformas digitales que procesan más de USD 1.120 millones y bancos públicos compitiendo por ofrecer las mejores condiciones al productor. El resultado de un ordenamiento macroeconómico que devolvió la confianza al sistema financiero.

Hubo un tiempo, no muy lejano, en que hablar de crédito productivo en la Argentina era casi una utopía. Tasas prohibitivas, incertidumbre cambiaria, regulaciones asfixiantes y un sistema financiero que le daba la espalda al sector más competitivo del país. Ese tiempo quedó atrás.

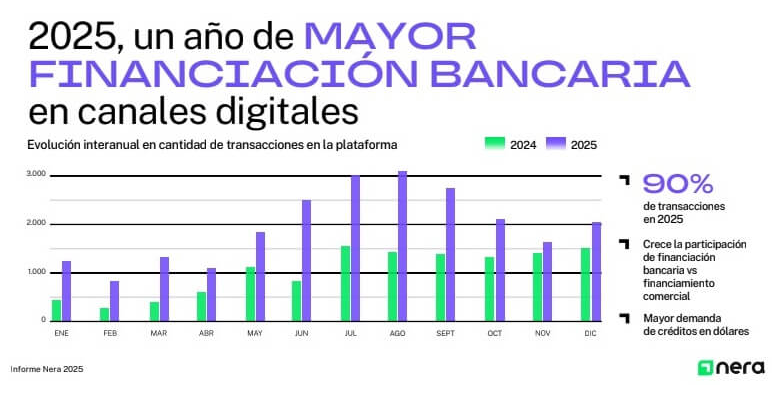

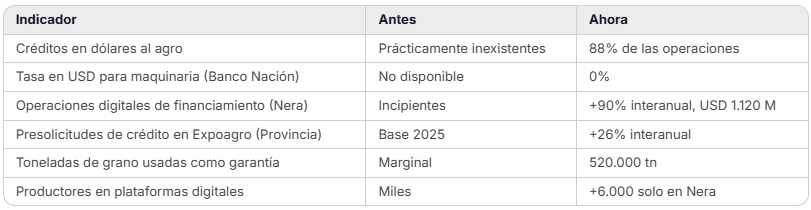

Los datos son contundentes y hablan por sí solos: las operaciones de financiamiento agropecuario digital crecieron un 90% en 2025, el 88% de los créditos se otorgaron en dólares, Banco Nación ofrece líneas a tasa 0% en moneda dura, y Banco Provincia recibió 4.760 presolicitudes de crédito en solo cuatro días de Expoagro 2026, un 26% más que el año anterior. Todo esto mientras plataformas como Nera procesan más de USD 1.120 millones anuales conectando productores, bancos y proveedores en un ecosistema 100% digital.

¿Qué cambió? La respuesta es una sola: las condiciones macroeconómicas que hicieron posible este escenario.

La dolarización del crédito: el productor elige moneda dura

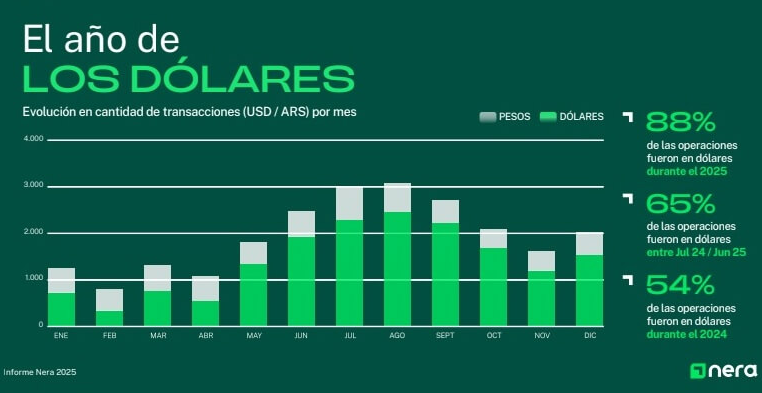

Uno de los datos más reveladores del Informe Nera 2025 es la aceleración de la dolarización del financiamiento agropecuario. La evolución es elocuente:

- 2024: 54% de las operaciones en dólares

- Campaña 2024/25: 65%

- 2025 completo: 88%

Casi 9 de cada 10 créditos que los productores argentinos tomaron durante 2025 fueron en moneda dura. Esto no es un capricho: es la respuesta racional de un sector que exporta en dólares, piensa en dólares y ahora —finalmente— puede financiarse en dólares a tasas razonables.

«Durante 2025 vimos cambios significativos en materia de financiamiento del agro, marcados por una mayor participación del sistema bancario frente al crédito comercial tradicional y por la consolidación del dólar como moneda de preferencia del productor», señaló Marcos Herbin, CEO de Nera.

Este fenómeno fue posible porque el gobierno eliminó las distorsiones cambiarias que durante años hicieron del crédito en dólares una ruleta rusa. Con un tipo de cambio unificado y reglas claras, el productor puede tomar deuda en la misma moneda en la que genera sus ingresos, reduciendo drásticamente el riesgo financiero.

Banco Nación: tasa 0% en dólares para renovar el campo

La propuesta que Banco Nación desplegó en Expoagro 2026 habría sido impensable hace apenas tres años: créditos a tasa 0% en dólares para la compra de maquinaria agroindustrial nueva, con plazos de hasta 60 meses y hasta el 100% de financiamiento del valor del bien.

Para quienes prefieren operar en pesos, la tasa nominal anual es del 19%, con bonificaciones adicionales en provincias como Santa Fe y Entre Ríos que la llevan al 16% anual. Se trata de tasas que, en términos reales y ajustadas por las condiciones del mercado, resultan las más competitivas en décadas.

«Las empresas pedían una tasa de interés muy competitiva que sea una ayuda y no un ancla para el productor. Creemos que esta tasa le permite al productor poder hacer un recambio tecnológico, lo que genera una maximización de la producción de su campo a una tasa que está a niveles internacionales», explicó Rodrigo García, subgerente general de Negocios de la entidad.

La banca pública —esa misma que durante años fue utilizada como caja política— ahora cumple el rol para el que fue creada: ser palanca de desarrollo productivo.

Banco Provincia: récord de demanda y crédito inclusivo

Los números de Banco Provincia en Expoagro 2026 confirman la tendencia. En solo cuatro días:

- 4.760 presolicitudes de crédito (26% más que en 2025)

- $525.989 millones y USD 736 millones en demanda de financiamiento

- Más de la mitad de las presolicitudes fueron en dólares

- Las líneas de inversión en pesos crecieron 26% interanual

La novedad de Procampo Digital en dólares, con tasa 0% y plazos de hasta 360 días, permite a los productores adquirir semillas, fertilizantes, combustible y hacienda directamente desde el home banking. La digitalización del crédito no es un eslogan: es una realidad operativa que simplifica la vida del productor y reduce costos de intermediación.

Además, a través de Provincia Microcréditos, la entidad llegó a sectores históricamente excluidos del sistema financiero formal: trabajadores independientes, productores agroecológicos y cooperativas. En los últimos años, se otorgaron 5.494 préstamos por más de $43.000 millones, con un dato revelador: el 56% de los beneficiarios eran trabajadores no registrados y el 48% accedió por primera vez a un crédito por encima del salario mínimo.

Esto es inclusión financiera real, no de discurso. Y ocurre porque hay un marco macroeconómico que lo permite.

Nera: la fintech que está transformando el financiamiento agropecuario

Si hay un caso que ilustra cómo la innovación florece cuando el Estado no estorba, ese caso es Nera. Esta plataforma digital, que conecta a más de 6.000 productores, 2.400 proveedores y 4 bancos, procesó USD 1.120 millones en 2025 y creció 90% en volumen de operaciones.

La propuesta es simple pero revolucionaria: el productor ingresa a la plataforma, compara tasas entre distintos bancos, elige moneda, plazo y tipo de garantía, y gestiona toda la operación de manera digital. Sin papeles, sin colas, sin intermediarios innecesarios.

Granos como garantía: activos productivos convertidos en activos financieros

Uno de los productos más innovadores es el Crédito Grano Disponible (CGD): el productor utiliza sus granos almacenados en silobolsas como respaldo para acceder a liquidez inmediata, sin necesidad de venderlos ni moverlos del campo. La verificación se realiza de forma remota a través de SiloReal, se emite un warrant electrónico y el crédito se otorga de manera 100% digital.

Durante 2025, más de 520.000 toneladas fueron utilizadas como garantía crediticia. El 80% de los contratos se realizó con precio a fijar, principalmente en soja (44%) y maíz (40%).

Crédito ganadero garantizado: la hacienda también es colateral

La novedad de 2026 es la extensión de esta lógica al sector pecuario. El Crédito Ganadero Garantizado permite estructurar financiamiento —incluyendo líneas en dólares a hasta 60 meses— utilizando el rodeo como respaldo. Esto abre un universo de posibilidades para inversión en genética, retención de vientres y compra de invernada.

Las transacciones ganaderas en la plataforma ya crecieron un 22% interanual, con picos a partir de marzo coincidentes con el inicio del destete y la comercialización de terneros.

Inteligencia artificial al servicio del productor

En Expoagro 2026, Nera presentó un agente de asesoría inteligente con IA que permite al productor simular y comparar opciones de financiamiento en tiempo real. La tecnología puesta al servicio de la decisión productiva.

El contexto: por qué esto no hubiera sido posible antes

Para quienes tienen memoria, vale recordar cómo era el panorama crediticio agropecuario antes del cambio de gobierno:

- Cepo cambiario que impedía el acceso a dólares financieros

- Tasas reales negativas que destruían el ahorro y desalentaban la intermediación bancaria

- Déficit fiscal crónico que absorbía todo el crédito disponible a través de Leliqs y otros instrumentos

- Regulaciones kafkianas que ahogaban la innovación fintech

- Retenciones confiscatorias que reducían la capacidad de repago del productor

En ese contexto, hablar de «créditos a tasa 0% en dólares» o de «plataformas digitales que procesan mil millones de dólares anuales» habría sido ciencia ficción.

Lo que cambió no es la voluntad de los bancos ni la creatividad de los emprendedores. Lo que cambió es el marco institucional y macroeconómico. Cuando el Estado se ordena, cuando deja de emitir para financiar el gasto, cuando respeta la propiedad privada y libera las fuerzas productivas, el crédito aparece naturalmente. No hace falta crearlo por decreto: basta con dejar de destruirlo.

No hay crédito sin confianza. No hay confianza sin estabilidad. Y no hay estabilidad sin orden fiscal. Esta secuencia lógica, que durante décadas fue ignorada por la dirigencia política argentina, es exactamente lo que el gobierno de Javier Milei comprendió desde el primer día.

La disciplina fiscal, la desregulación financiera, la eliminación de trabas cambiarias y la apertura del cepo fueron los cimientos sobre los cuales se construyó este nuevo ecosistema de financiamiento. Cuando el Estado deja de ser el principal demandante de crédito —cuando deja de absorber los recursos del sistema financiero para financiar su propio déficit—, los bancos pueden hacer lo que deben hacer: prestar al sector productivo.